“十四五”首年,光伏发电建设实现新突破,呈现新特点。据国家能源局数据,2021年,我国新增光伏装机54.93GW,同比增长14%,连续9年稳居世界首位。其中,新增分布式装机约29.28GW,占新增光伏装机的53%,历史上首次突破50%,占据光伏市场的半壁江山的分布式光伏是大势所趋。

同时,在新增分布式光伏装机中,户用光伏继2020年首次超过10GW后,2021年超过20GW,达到约21.5GW。户用光伏已经成为我国如期实现双碳目标、落实乡村振兴战略以及整县推进的重要力量。

整县推进硬仗难打

据不完全统计,2021年全国整县推进屋顶分布式光伏试点县累计备案容量46.23GW;主要分布在山东、河南和浙江;累计并网容量17.78GW,主要分布在山东、浙江和广东。从上报的项目开发主体来看,央企、地方国企、民企成立公司的合作投资开发模式占比超过60%。

在各地光伏政策密集落地的加速牵引下,整县推进已从盲目圈地发展为多方合作,能源“双控”常态化,企业用能转型迫在眉睫,电力市场化交易呼之欲出,都为分布式光伏市场发展注入了全新的活力与机遇。

机遇总是与挑战并存,由于整县屋顶分布式开发试点工作点多面广,存在单体规模小、位置分散、业主类型多、融资成本高等诸多问题,投资开发主体复杂,监管难度大。另一方面,光伏市场鱼龙混杂,有一些试图赚快钱、割韭菜的人趁虚而入,给光伏行业抹黑,让部分业主心存顾虑,给分布式光伏后续发展蒙上阴影。

在这个充满机遇与挑战的分布式赛道上,对于用户来说一套好的光伏系统就够了吗?对于经销商来说如何在鱼龙混杂的户用市场里笑到最后?对于民营企业来说如何应对千变万化的光伏市场?

龙头企业竞争优势凸显

对于老百姓来说,仅仅提供一套好产品、一个好的光伏系统,就够了吗?随着分布式光伏市场的不断发展、完善,消费者的品牌意识也在不断提升,单单卖产品已经不能满足市场,越来越多的老百姓意识到,装光伏不是“一锤子买卖”。

对于经销商来说,如何在鱼龙混杂的户用市场里笑得最后? 部分基层经销商认为,央企的优势在于“集中力量办大事”,很难迅速解决用户提出的更换屋顶、重做防水、平改坡等个性化需求。相比之下,“投靠”系统品牌不失为一剂良方,大型民营企业更了解老百姓需求,拥有丰富的与一线用户打交道的经验。

事实上,与电力央企、国企相比,民营企业的决策机制更加灵活,渠道下沉更具可行性;与小型夫妻店相比,行业龙头的供应链更有保障,经营更加稳定,容易获得消费者的支持。经过多年竞争,市场上已经涌现出一批品牌影响力强、渠道布局完善的龙头企业,在户用光伏快速发展的今天提供更高效的产品、更可靠的售后服务。

能源转型大势所趋,全球市场迎来共振

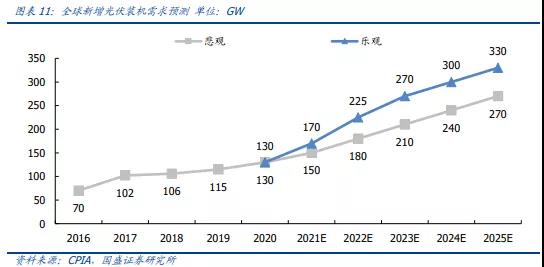

从全球角度看,中国、欧洲、美国是光伏发展的主要市场,决定了全球的光伏装机需求。未来几年,光伏装机需求快速增长。据行业预测,乐观情形下,2022年全球新增光伏装机将达到225GW,到2025年将达到330GW。

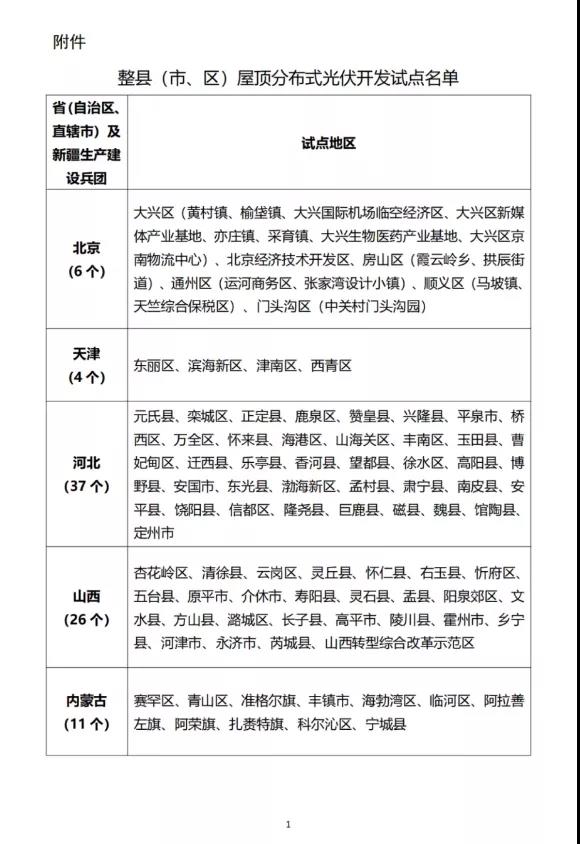

同时,国内整县推进带来分布式装机需求提升,2021年9月14日,国家能源局公布了整县(市、区)屋顶分布式光伏开发试点的申报情况,676个试点县全部列入开发试点名单。按每县平均装机需求200MW测算,试点县对应分布式装机空间在135GW左右。

在整县推进的逐步落地与工商业电价上涨的双重催化下,以户用和工商业为代表的分布式装机或将迎来快速发展,据行业预测,2022年,国内新增分布式装机或可达到40-47GW,同比大幅增长。

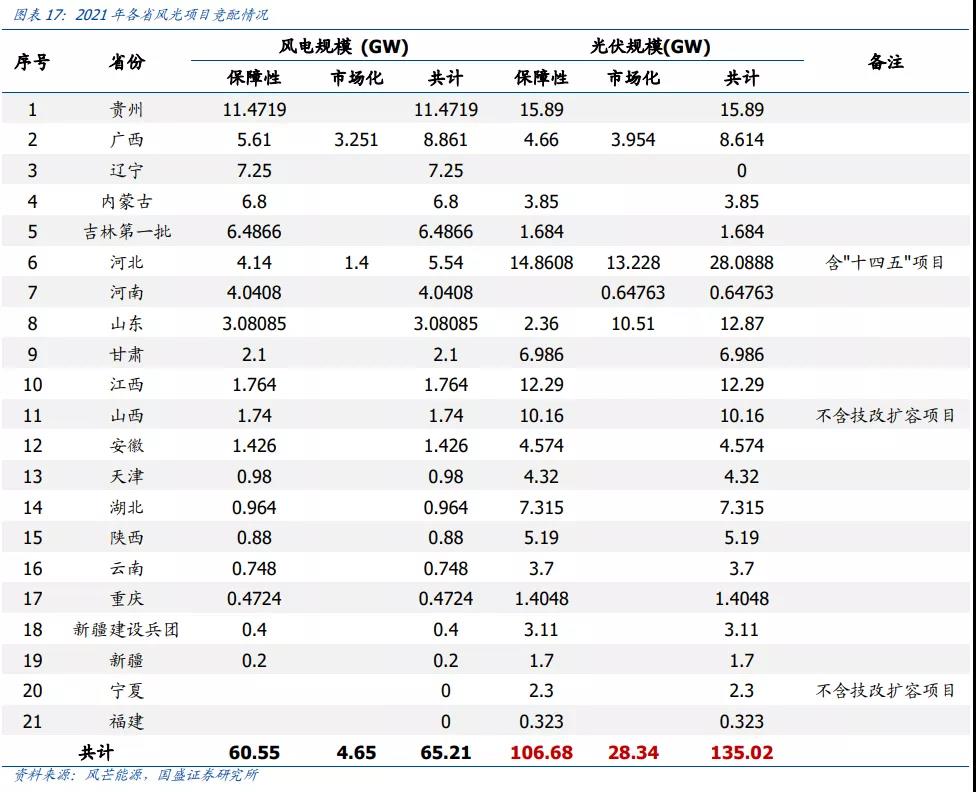

同时,2021年超200GW风光项目完成竞配,光伏超过135GW。据光伏盒子不完全统计,2021年共有超过200GW的风光项目完成竞争性配置(不含大基地与一体化项目),其中光伏135.02GW。此外,叠加两批大基地项目(第一批近百GW,已启动75GW)的陆续启动,未来两光伏市场将依旧保持增长态势。

毫无疑问,未来的竞争将更加激烈。对于经销商来说,除了供应链价格和品牌知名度,还需要在成本控制、零部件选型、系统设计与施工、售后服务保障等方面展开角逐。

在经历了2021年分布式光伏市场“燎原之势”后,2022年的分布式光伏市场将迎来倍数级的增长。无论是大品牌还是小企业,这个市场都是巨大且公平的。同时,唯有以“质量与服务”回馈用户的企业,才对得起中国千千万万作为弱势群体装机的乡镇老百姓。

全国免费热线:

全国免费热线:

发布时间:2022-02-18

发布时间:2022-02-18

发布者:管理员

发布者:管理员

浏览次数:165次

浏览次数:165次