2021年以后,新增光伏项目还有补贴吗?

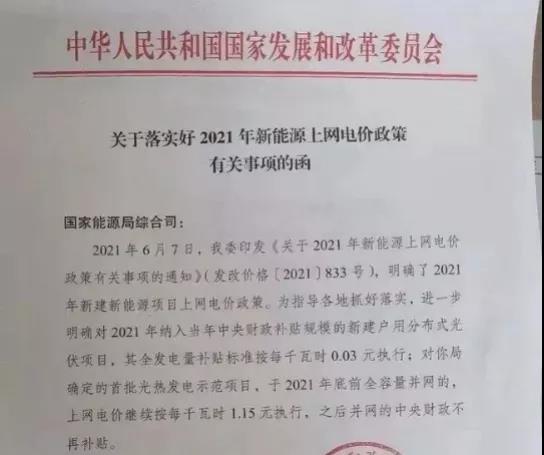

今年5月,国家能源局下发了《关于落实好2021年新能源上网电价政策有关事项的函》,其中明确了2021年新建新能源项目上网电价政策:

对2021年纳入当年中央财政补贴规模的新建户用分布式光伏项目,其全发电量补贴标准按每千瓦时0.03元执行;对能源局确定的首批光热发电示范项目,于2021年底前全容量并网的,上网电价继续按每千瓦时1.15元执行,之后并网的中央财政不再补贴!

这次,光伏无补贴时代真真切切进入了最后的倒计时。

回顾过往的9年,在光伏产业并不平坦的发展道路上,国家补贴究竟扮演了什么角色?如今的光伏行业尤其是户用光伏,又是否真的做好了独自“闯天下”的准备呢?

光伏补贴:扶持、鞭策和退坡

在我国光伏二十余年的发展长河中,经历了国家补贴的两个历史阶段,前一阶段的主题是补贴空降,后一阶段的主题则是补贴退坡。

2013年7月4日,国务院发布《国务院关于促进光伏产业健康发展的若干意见》,文件中首次明确:上网电价及补贴的执行期限原则上为20年。光伏补贴的来源为可再生能源发展基金。

随后,在同年的8月26日,国务院再次发文,明确给予分布式光伏0.42元/千瓦时的补贴扶持。光伏行业真正迎来了空降的补贴利好。在此后的5年中,新增分布式光伏全部享受了0.42元连补20年的的政策支持。

有了补贴的加持 我国光伏产业迅速发展起来。2016年我国光伏新增装机容量34.5GW,2017年进一步扩大,新增装机容量53.1GW,累计装机容量130.53GW。

稳定利好持续到2017底,光伏补贴开始迈入第二个阶段:缓慢退坡。

2017年12月19日,分布式光伏度电补贴首次下调0.05元至0.37元/千瓦时。但这并未减弱国内企业扩大装机的热情。2018年1-4月,光伏仍实现了新增装机规模8.75GW。

随着行业的发展和技术的进步,光伏设备价格也随着大幅下降。

2018年5月,在上海SNEC展会上,隆基集团的创始人李振国曾非常乐观地算了一笔账:截止2018年,光伏发电系统造价已经从十几年前的每瓦10美元降至彼时的1美元,只有原来的1/10。

“平价上网”一时成为热门话题。整个行业发展扩张的热情高涨,生机勃勃。

然而,2018年5月31日,“5.31光伏新政”如冷水空降,浇得大家猝不及防:分布式光伏补贴再次下调0.05元至0.32元/千瓦时。并且,除当年5月31日前并网的电站,年内不再新增有补贴的普通光伏电站指标,同时分布式光伏指标首次受限,全年仅有10GW!

这意味着,当年新建的光伏电站,甚至在建但未及并网的电站都将失去补贴。

“5·31新政”这盆“冷水”一夜间让火热的光伏行业“退了烧”。

据中国光伏行业协会统计,2018年,中国光伏新增装机总量为44.3GW,同比下降近20%。光伏企业2018年的年报显示,中国超60%的光伏企业出现业绩下滑,同期下降7.35%-98.29%不等,甚至不少企业业绩出现大幅亏损。

国家为何会突然颁布如此“严厉”的新政?因为一些不能再视而不见的问题悄然浮现了。

一个问题是行业发展出现“跑偏”:补贴政策助力光伏装机规模快速扩张的同时,光伏产业出现了明显的产能过剩问题,某些地区“弃风弃光”日渐严重。据了解,2016年,西部地区平均每5度光伏发电就有一度被浪费。

“5·31新政”实际上为过度依赖补贴发展的光伏行业敲响了警钟。

另一个问题则是光伏补贴缺口越来越大。据中国光伏行业协会统计数据显示,2018年,我国可再生能源补贴缺口超过1400亿元,其中光伏行业缺口超过600亿元。

巨额补贴缺口的产生一方面是由于收入不足。可再生能源电价附加作为可再生能源补贴的唯一来源,自2016年可再生能源电价附加调整到1.9分/千瓦时之后,再未做调整;部分自备电厂拖欠缴纳可再生能源电价附加。

另一方面是支出超出预期。随着光伏电站装机量增长迅猛,补贴资金需求大幅提升。

好在补贴的大幅削减的确在客观上推动了行业的进步。彼时的光伏行业,靠补贴“坐吃山空”的企业被淘汰出行业队伍,强者则迅速反应过来,从重视规模,转向重视技术和产品。企业纷纷寻求降低成本的更多可能,积极开展技术革新,以提升盈利能力和抗风险能力。

“531”之后,在光伏补贴迅速退坡之际,户用光伏却开始受到补贴政策的倾斜支持,被设置了单独补贴。

2019-2021年,工商业分布式光伏项目补贴分别下调至0.12元、0.05元,2021年直接去补。而户用光伏补贴则分别下调至0.18元/千瓦时、0.08/千瓦时和0.03/千瓦时,体现了主管部门对开发难度较高的户用光伏市场的呵护。

伴随着2022年的到来,“哺育”了光伏九年时光的补贴政策至此彻底“放手”。

今后独自“闯天下”,户用光伏真的准备好了吗?

面对国家补贴的即将消亡,多年倍受补贴政策呵护的户用光伏,真的做好了“独自闯荡”的准备吗?

仍需要打一个大大的问号。

户用光伏作为一项民生工程,历经十余年的发展,凭借低成本、低门槛、没污染,收益稳定等优势,逐渐受到老百姓的欢迎。在广大农村地区,户用光伏更是为数以万计的农户开辟出了一条独特的增收路径,“进村入户”帮助农户迈向共同富裕,推动乡村振兴。

截止2021年10月底,我国户用光伏安装量已突破200万户,为千家万户带去了实实在在的收益,让绿色发展理念深入人心。如今户用光伏也已经成为我国光伏行业中长期重要的增长极。

但如果没有国家补贴,户用光伏很可能无法取得如此成就。作为光伏产业中一种较为特殊的发展形势,户用项目规模小而分散,本身就不具备规模效益,而且需要逐户开发,对开发商来说难度也比较大。失去了补贴加持后,这些都将成为户用光伏面临的挑战。

政策上,虽然国家下发了整县光伏试点新政,全国25省市676县参与整县试点,分布式光伏的发展前景依然可期,但具体的户用光伏层面,少了国家财政补贴的支持,户用光伏对业主的吸引力还有多大,这对市场是一个大的考验。

此外,对于2022年的户用光伏市场来说,要面对的压力不仅是国家补贴的正式退出,还有成本的高企。

2021年,业内有目共睹,组件价格一度攀升到2元/瓦以上,市场上的平均装机成本已经上升到3.5元/瓦左右。成本大幅上涨极大地压抑了终端用户安装的积极性。

今年10月份,户用装机就出现了下滑。而这还是在“整县推进”政策加持下,国家电投、中核集团、国家电网等央企进入户用市场,带动户用装机的情况下。如若剔除央企的装机贡献,户用光伏装机量恐怕还要缩水。

更让人“不放心”的是,户用光伏市场恐不会是央国企“宠爱”的对象。虽然在“整县推进”的热度下,央企、国企+光伏企业合作开发户用光伏市场正成为一个主流模式。但长期来看,对这些大企业来说,几千瓦的户用光伏电站显然不如大型光伏电站更具吸引力。

据统计,2021年以来,国家已9次表态或发文加快推进大型光伏基地建设。

最近,第一批100GW大型光伏、风电基地项目已经开工,同时第二批大型光伏、风电基地申报工作也已经开始。进入2022年,大型央企、国企的注意力或将更多集中在沙漠光伏、戈壁光伏、荒滩光伏层面。

综合分析下来可以预见,在国家补贴退去后,户用市场的装机热情可能会不如预期。

国补退去,地方补贴成重要牵引

对于刚刚独立行走的户用光伏而言,国补退去后,地方财政补贴将成为其发展的重要牵引力量。据统计,目前全国有9个地区市明确仍有户用光伏补贴支持。笔者略做整理如下,供参考:

1.浙江平湖:2021年-2023年底 新增居民户用屋顶光伏发电项目,按装机容量补助1元/瓦。

2.浙江丽水:2021年-2023年底 新增户用分布式光伏项目补贴 按装机量补贴0.6/瓦,逐年递减0.1元/瓦。

3.浙江宁波:2021年-2025年底 新增居民户用屋顶光伏发电项目 按发电量补贴0.3元/度

4.浙江乐清,2021年-2022年底,新增分布式光伏发电项目,按发电量补贴0.2元/度,逐年递减。

5.北京顺义区,2021年5月起,新增分布式光伏项目按照市级补贴标准 1:1 比例进行补贴,补贴期限为 5 年。

6.广东广州黄埔区/开发区/高新区 2020年-2025年底,新增非公共机构屋顶光伏项目,按发电量补贴0.15元/度,补贴期限最高为为6年。

7.广东深圳市,2021年—2026年 补贴0.3元/度

8.广东东莞 新增居民分布式光伏发电项目,按发电量补贴0.3元/度,补助期限为5年。

9.苏州吴江 2021年7月至2023年底,新增居民屋顶光伏项目按装机容量1元/瓦一次性装机补助。

之后随着国家补贴的正式退出,更多针对户用光伏的地方补贴可能会在短期内补位。

明年还会有补贴吗?

那么明年新增的户用光伏项目,真的不能再享受国家补贴了吗?很多人都在关心这个问题。目前据笔者内部了解的情况是,可能还有。

这也是基于今年很多老百姓想装而没装上的现实情况,毕竟今年由于组件、逆变器和支架等光伏全产业链产品的普遍涨价,很多本计划安装光伏的用户,在持续观望中错过了最后的补贴机会。如果明年适当延长补贴,作为民生工程的户用光伏无疑将更好的帮扶老百姓。

但究竟有没有,尚不明确。

笔者也希望国家能适当延长户用光伏补贴的期限,一方面是回应百姓迫切安装的心声,另一方面,则是希望尚未完全准备好独立发展的户用市场,能最后争取到一段短暂的过渡期。

虽然从中长期而言,补贴的退场才是光伏产业发展的必然趋势,代表着光伏行业已经驶入高质量、平稳发展的轨道。但正如前文所言,户用光伏有其发展的特殊性和客观短板,尤其是作为一项民生工程,在“去补”的路上需要更多的细节考虑,更长的适应时间。

目前,中国农村居民户数超过2亿户,绝大多数都具备安装户用光伏的基本条件,若参照海外成熟户用光伏市场10%以上的渗透率,则国内户用潜在装机空间将是千万级别。伴随着各部委的重磅支持政策和整县光伏工作的推进,行业发展前景无比广阔。

相信再多一点过渡的时间,户用光伏蕴藏的潜力将更大规模释放,更加平稳地走向未来,走进万千寻常百姓家。

全国免费热线:

全国免费热线:

发布时间:2021-12-15

发布时间:2021-12-15

发布者:管理员

发布者:管理员

浏览次数:122次

浏览次数:122次